با پایان یافتن آتشبس موقت و رفع ناقص محاصره ایران در تنگه هرمز، اکنون پرسش اصلی این است که آیا ایران از کاهش معنادار فشارها—بهویژه در قالب تسهیل تحریمها—بهرهمند خواهد شد یا اینکه ایالات متحده لغو تحریمها را به شروطی مانند محدودسازی فعالیتهای منطقهای یا توانمندیهای موشکی گره خواهد زد.

وضعیت کنونی بازتابی از نتیجه تجمعی بیش از دو دهه تقابل، تحریم و تشدید تنش هستهای است. این سیاستها هزینههای اقتصادی عظیمی بر ایران تحمیل کردهاند؛ هزینههایی که اکنون با پیامدهای جنگی نزدیک به دو ماه، که آثار آن در سراسر اقتصاد مشهود است، تشدید شدهاند.

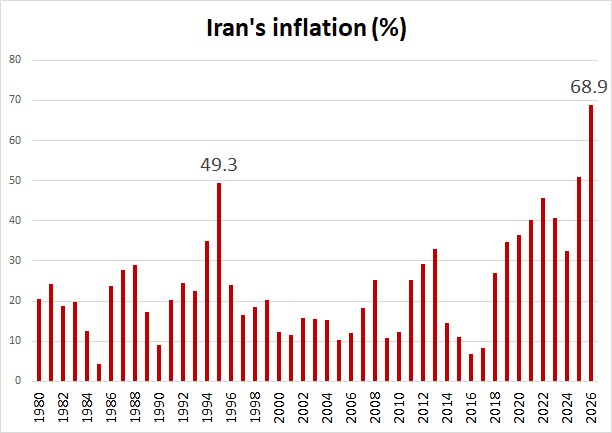

بر اساس گزارش صندوق بینالمللی پول، تولید ناخالص داخلی واقعی ایران در سال جاری ۶.۱ درصد کاهش خواهد یافت، در حالی که نرخ تورم ممکن است به ۶۹ درصد برسد—سطوحی که از شدیدترین دورههای بیثباتی اقتصادی در چند دهه اخیر کشور به شمار میروند. حتی این ارقام نیز ممکن است عمق بحران را کمتر از واقع نشان دهند، چرا که صندوق بینالمللی پول به دادههای رسمی اتکا دارد.

در مقیاس اسمی، پیشبینی میشود اقتصاد ایران به حدود ۳۰۰ میلیارد دلار کاهش یابد. این امر نشاندهنده افتی چشمگیر در مقایسه نسبی است: دو دهه پیش، تولید اقتصادی ایران بهطور کلی با همتایان منطقهای مانند ترکیه و عربستان سعودی قابل مقایسه بود. امروز اما اقتصاد آن به یکپنجم اندازه این کشورها و به کمتر از نصف اقتصاد امارات متحده عربی و اسرائیل کاهش یافته است.

سرمایهگذاریهای هستهای کشور نیز این عدم توازن را برجستهتر میکنند. حدود پانزده سال پس از راهاندازی نیروگاه هستهای بوشهر، مجموع تولید برق آن هنوز به ۸۰ تراواتساعت نرسیده است—معادل ارزشی در حدود ۵ تا ۶ میلیارد دلار، رقمی که حتی هزینههای ساخت آن را نیز پوشش نمیدهد.

فراتر از شاخصهای کلان اقتصادی، ملموسترین اثر درگیری در اختلال پایه صنعتی ایران قابل مشاهده است. بخشهای کلیدی—از جمله پتروشیمی، فولاد، برق و هوانوردی—در جریان حملات اخیر آسیبهای قابلتوجهی دیدهاند. گزارشها حاکی از آن است که بخش بزرگی از ظرفیت تولید پتروشیمی و فولاد نابود شده یا از کار افتاده است. این بخشها بهطور تاریخی سالانه حدود ۲۰ میلیارد دلار درآمد صادراتی ایجاد میکردند و در عین حال ورودیهای حیاتی برای صنایع داخلی به شمار میرفتند.

پیامدهای این وضعیت اکنون در سراسر اقتصاد در حال گسترش است. با محدود شدن عرضه داخلی، دولت برای جلوگیری از کمبودهای داخلی، صادرات پتروشیمی را متوقف کرده است. مراکز بزرگ تولید مانند عسلویه و ماهشهر—ستونهای صنعت پتروشیمی ایران—گزارش شده که با اختلالات گسترده مواجه شدهاند و زمان بازیابی آنها از چند ماه تا چند سال برآورد میشود. بهطور مشابه، مراکز اصلی تولید فولاد در اصفهان و خوزستان با چالشهای شدید عملیاتی روبهرو هستند.

این اختلالات به کاهش گستردهتر صنعتی دامن میزنند. صنعت خودروسازی، بهعنوان یکی از بزرگترین صنایع تولیدی ایران، با کمبود مواد اولیه اساسی مواجه است. صنایع کوچکتر نیز با محدودیتهای مشابه دستوپنجه نرم میکنند و گزارشهایی از تعدیل نیرو و توقف تولید منتشر شده است.

بخش انرژی ایران که پیش از درگیری نیز تحت فشار بود، اکنون بیشتر آسیب دیده است. آمارهای رسمی نشاندهنده کاهش قابلتوجه ظرفیت عملی تولید برق است؛ وضعیتی که کمبود مزمن برق در کشور را تشدید میکند. در اوج تقاضای تابستان، کشور به ظرفیتی بسیار بیشتر از میزان موجود نیاز دارد، که احتمال قطعیهای گسترده را افزایش میدهد.

وزارت نیرو از کاهش ۱۸ درصدی مصرف برق کشور خبر داده است؛ موضوعی که بهوضوح نشان میدهد بخشهای صنعتی—که ۴۰ درصد مصرف برق را به خود اختصاص میدهند—با اختلالات جدی در فعالیتهای خود مواجه هستند.

بخش هوانوردی نیز متحمل خسارات سنگینی شده است. گزارشها حاکی از آن است که حدود ۶۰ فروند هواپیمای مسافربری، معادل یکسوم ناوگان فعال تجاری ایران، آسیب دیده یا نابود شدهاند.

در مجموع، این تحولات به یک نقطه عطف بحرانی اشاره دارند. فشار نظامی، انقباض اقتصادی و اختلال صنعتی بهنظر میرسد در حال همگرایی هستند تا ایران را به سمت پذیرش امتیازات قابلتوجه سوق دهند.

با این حال، نتیجه نهایی همچنان نامشخص است. هنوز روشن نیست که این امتیازات به بهبود ملموس اقتصادی منجر خواهند شد یا اینکه ایران حتی در صورت عقبنشینی از برخی مؤلفههای کلیدی راهبردی خود، همچنان تحت فشار پایدار باقی خواهد ماند. آنچه مسلم است، هزینههای تقابل طولانیمدت—در ابعاد اقتصادی، صنعتی و ژئوپلیتیکی—اکنون آشکار شدهاند. دیگر پرسش این نیست که آیا اقتصاد ایران تحت تأثیر قرار گرفته، بلکه این است که این تأثیرات تا چه اندازه پایدار و دگرگونکننده خواهند بود.

این مقاله در اصل در «Middle East Forum» منتشر شده است.